今天:

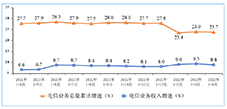

快手苦等抖音上市 今年一季度,快手继续以增速换减亏,赢得了二级市场的认可。 不过,削减销售及营销开支,而不提升业务盈利能力,能否让公司找到增长和盈利之间的平衡点? 这一策略调整,或是为了应对绕不过去的抖音上市。对于快手来说,这到底是一次彻底的抽水,还是为公司价值回归增加一个锚点? 踩刹车 5月25日,恒生科技指数整体平稳,微涨0.28%,但一年来跌跌不休的快手-W(01024.HK),在“宿华传言事件”大跌两日之后,终于扬眉吐气,报收66.75港元/股,大涨5.37%,最新市值2850亿港元。 主要原因是,公司5月24日晚间披露的2022年Q1业绩,部分业务数据表现相当亮眼。 一季度,快手收入210.67亿元,同比增长23.8%;经营亏损额56.43亿元,较上年同期的-72.92亿元,大幅改善;净利润-62.54亿元,而上年同期,因以股份为基础的薪酬开支和可转换可赎回优先股公允价值变动,净亏损高达577.51亿元。 同时,公司用户规模创新高。2021年Q1,快手APP平均日活跃用户3.455亿,较上个季度增加了2220万;平均月活跃用户5.979亿,离6亿仅一步之遥;每位日活跃用户日均使用时长达到128.1分钟,同比增长29.0%。 减亏的直接原因是,快手在本季度削减了销售及营销开支。 用销售和营销费用的投入来保持用户增长,从而做大业务规模,这是中国互联网行业再熟悉不过的烧钱游戏。 2022年Q1,公司销售及营销开支94.88亿元,较上年同期的116.60亿元和上个季度的102.30亿元,同比、环比均出现明显的下降。  当然,快手也因此付出了增速下滑的代价。今年一季度,公司平均日活跃用户、平均月活跃用户分别同比增长17%和15%,增速较前几个季度明显下滑。 2021年1-3月,快手收入同比增长了23.8%。2021年Q1-Q4,这一指标的增速分别为36.6%、48.8%、33.4%、35.0%;前面的几年,增速更快。 当然,更值得重视的是——现金流。持续数年的烧钱模式,一直在消耗公司的现金储备。今年一季度,公司经营性现金流-31.87亿元。截至2022年3月底,公司现金及现金等价物153.30亿元,较上年同期缩水一半都不止。 商业化 从2011年创立的一个供用户制作与分享GIF动图的工具类移动应用程序,到2013年推出短视频社交平台快手APP,公司崛起迅速,并在商业化上稳扎稳打,2016年上直播,2017年开启商业化探索,2018年进军电商。 作为最大的直播平台之一,早期该板块是公司的业绩核心,一度占据总收入的7成左右。 发展到现在,这一最直接简单的变现模式,在竞争和监管的双重夹击下,已然式微。 2021年Q1,直播业务实现收入78.42亿元,同比增长仅8.2%,增速进一步下探。值得一提的是,如果不是公司在年初推出了“快招工”等全新的直播内容,仅靠原来的直播打赏,可能连8.2%的增速都保不住。 目前,快手建立了广告+电商为组合的变现模式,基础业务与增值业务结合,短期基本盘与长期增长点结合。 公司作为第二大直播电商平台,入行早、流量大、粉丝基础好,但电商货币化率(GMV转化为营业收入的比率)偏低,一直饱受诟病。 2021年Q1,快手直播电商业务GMV1750.76亿元。但是,其他服务(包括电商)板块的收入仅为18.73亿元。 假设该板块的收入均来自电商业务,货币化率也仅为1%,远低于行业均值。 按照目前这种转化水平,快手若想在未来让电商业务成为公司的中流砥柱,岂不是需要数万亿以上的电商GMV?整个中国市场的电商GMV才多少? 目前以及未来相当长一段时间,线上营销业务都将在快手内部挑大梁。但是,对于一个内容平台而言,广告,本身就是一种消耗性的变现模式,它需要公司在内容上进行长期投入,且增长空间有限。 2021年以来的互联网行业调整中,拼多多算是比较成功的通过削减销售及营销开支来实现业务盈利的案例。而快手受制于间接性的变现模式,几乎很难做到这一点。 等锚点 快手以一己之力带火了短视频这个赛道。不料,抖音2016年底上线,很快就利用字节跳动的流量池后来居上。2020年初,微信推出视频号。 现在,快手平均月活近6亿,但还是被10亿月活的抖音和9亿月活的视频号甩开。况且,抖音有字节跳动这支舰队的保驾护航,还有海外市场的Tiktok,视频号背后是13亿月活的微信,增长空间也没法比。 之前,特别是快手上市之后,怕抖音来上市。 超级互联网平台上市对板块资源的分流自不必说,行业老大抖音更是会直接在二级市场对快手形成抽水效应。 然而,还没等到这一天,发行价115港元的快手-W,便因为多重利空叠加,股价从最高的417.8港元/股跌至5月25日的66.75港元/股,1.5万亿港元市值灰飞烟灭。 现在这个阶段,中概互联被低估几乎是公认的事实,快手便是其中的黄金坑之一。但是,横盘了差不多10个月,抄底的人也没等到。 这个时候,快手正在苦等抖音上市。 一旦抖音在二级市场确立其价值,快手便有了锚点,便有了市值回归理性的坐标系。 短视频月活的平均价值是多少?广告业务和增值业务到底该如何取舍?直播电商的货币化率到底处在什么样的水平?抖音、快手互相对照,才会有一个相对客观的清晰答案。 所以,抖音上市,并非快手信仰崩塌之时,而应该是公司价值回归之日。 |

| 新闻投稿联系 QQ:48304305 |

|

|