���죺

������ʾ�� 1.9��1�գ�������Ҷ��һ��633ҳ�Ļظ������Թ�˾����ϴ�ҵ�嶨λ����������30�������������һ��Ȼ����ݽ�������ѯ�ظ����չ�һ�����£�������ҶIPO���״̬ͻȻ���Ϊ“��ֹ”�� 2.�й����У�������ҵ���Լ���������ҵ����Ϊ“ʳƷ�����ϼ��̲���Ʒר������”����“�ơ����Ϻ;��Ʋ�����ҵ”��������������ǹ�˾����Ӫ�ն��Ʋɹ��������ۣ�Ȼ��������ƾ���IPO�۲��ڡ����֣�������ҵ2018-2019�궨�Ʋɹ��ĵ�һ��Ӧ�̾�Ȼ����ʵ���˱��ܣ�Ϊ��“��ҵ��”����������һЩ��ȷ���ԡ� 3.���˽⣬������ҵ��ͨ��“ֱӪ+����”��“����+����”��ȫ����������ϵͳһ��������ģʽ����Ȼ����ģʽ��������ҵ���˾�����棬�����������Ŀ��������ŵ�����Զ����ֱӪ�껹������ë���ʡ� 4.���й�˵���飬������ҵ�������ڶ��������������Ա2018��н���ܶ�Ϊ531.32��Ԫ��Ȼ��2020��н���ܶ�Ϊ1113.62��Ԫ��2�귭��1����Զ����ͬ��ˮƽ����Ӫ�ա�������ë���ȷ��涼����ͬ�е�����£�������ҵ�߹�н�걩��Ҳ�����˽������Ĺ�ע�� ---------------------------------------------------------- һֱ�������ƺͲ����ҹ������ŷdz��ƾõ���ʷ�Ļ����ӹŴ�һֱ���е����ڡ� Ȼ���������ƺͲ��ڴ��й����������˼�Ϊ���ε����飬����Խ��Խ“ǿ”���跴����Խ��Խ“��”����һ�������ʱ��г��ϱ����ֵ����쾡�¡� ���۰ƣ���A���г��Ͼ��н�40����ҵ������ͳ����ȴ��һ�ҡ� ���գ����������A�ɲ����һ�ɵİ�����ҵ�ɷ�����˾�����¼��“������ҵ”����������“��ֹ”IPO�� Ȼ����������ƾ���IPO�۲��ڡ�ͨ���������Ϸ��֣�������ҵ��IPO“��ֹ”�ƺ������� 8��ı������֮·�������������ѯ�ظ�ȴ����“��ֹ” �ݽ��ܣ�������ҵ������1997�꣬��һ��֪����ȫ����ȫ������Ʒ����ҵ����Ҫ���²輰��ز�Ʒ���з���ơ��������Ʒ������ҵ�� ����������ʾ��2014�꣬IDG�ʱ�����ͼ�ʱ���ͬΰ��ҵ��Ͷ��������Ͷ�ʵ�˽ļͶ�ʻ���������ҵͶ�ʽ�1.5��Ԫ������������ҵ��������С�塣 Ȼ��������ҵ������2015��12��8������������ƽ��ס� ֮����2018��4�£�������ҵ���ڹ�תϵͳ��ֹ���ƣ���ʼı�������ҵ�����С� ���й���������������ҵ�ƻ�ļ��6.83��Ԫ�����У�3��Ԫ���ڰ�����ҵӪ�����罨����Ŀ��1.5��Ԫ���ڸ������������������Ľ�����Ŀ��8007.3�����ڰ�����ҵ��Ϣ��������Ŀ��1.5��Ԫ���ڲ��������ʽ� ������ҵ��ҵ�巢������������2021��4��15�ջ������������2021��5��12�ս�����������ѯ��9��1�գ�������Ҷ��һ��633ҳ�Ļظ������Թ�˾����ϴ�ҵ�嶨λ������������ӡ��з����õ�30�������������һ�� ����ݽ�������ѯ�ظ����չ�һ�����£�������ҶIPO���״̬ͻȻ���Ϊ“��ֹ”����Ϊ������ҵ������֮·ƽ���˲�ȷ���ԡ� ������������“��ҵ��”���� ֵ��ע����ǣ�֤���ԭ���ϲ�֧��“�ơ����Ϻ;��Ʋ�����ҵ”��12�˾�ڴ�ҵ�����У����뻥�����������ݡ��Ƽ��㡢�Զ������˹����ܡ�����Դ���¼������²�ҵ����ҵ̬����ģʽ����ںϵĴ��´�ҵ��ҵ���⡣ ������ҵ������˼����Ҫ��������Ҷ�����й�����ʾ��������ҵ��Ʒ���������衢�ڲ衢��衢�̲衢�ײ衢�Ʋ衢�ټӹ����ȫƷ���Ҷ�Լ���ߡ���ʳƷ����ز�Ʒ���Ӳ�Ʒ�ṹ�ϲ��ѿ�����������ҶӦ��������“�ơ����Ϻ;��Ʋ�����ҵ”��һ���ࡣ �����й����У�������ҵ���Լ���������ҵ����Ϊ“ʳƷ�����ϼ��̲���Ʒר������”����“�ơ����Ϻ;��Ʋ�����ҵ”�� �����ǰ�����ҵ��������������������װ�붨�Ʋɹ����ϵķ�ʽ��ȡ��Ʒ�����Զ��Ʋɹ�Ϊ�����������ڸ���Ȱ�����ҵ���Ʋɹ��IJ�Ʒռ��Ӫҵ������ı����ֱ�Ϊ 52.63%��60.05%�� 54.31%�������۶ˣ�������ҵͨ��“ֱӪ+����”��“����+����”��ȫ����������ϵͳһ�������۲�Ʒ���������ڰ�����ҵֱӪģʽ�µ��������루��������ֱӪ���������ۣ�ռ��Ӫҵ������ı����ֱ�Ϊ58.68%��52.33%�� 51.69%������ģʽ�¹�˾����Ʒ���ϸ�������֮��������ϵ��Ҫͨ��������˵�ķ�ʽ���ж������ۡ� ��ˣ������й�֤���䲼�ġ����й�˾��ҵ����ָ������2012 ��������������ҵ��Ϊ�Լ�������ҵΪ“����ҵ”�� ���⣬������ҵ�����ͳƣ�“�ơ����Ϻ;��Ʋ�����ҵ”���ص����ھơ����ϼ����Ʋ���������췽�棬ֻҪ�������仯��ѧ�仯���Ϊ�µIJ�Ʒ�������Ƕ�����е������ֹ�����,Ҳ���۲�Ʒ���������ۻ����ۣ�����Ϊ���졣�� “ʳƷ�����ϼ��̲���Ʒר������”���ص�����ʳƷ�����ϼ��̲���Ʒ����ͨ���ڡ���ˣ����ij��λ������Ҫ�����������죬���۵IJ�Ʒ������Ҫ�Բ�����Ҫ����ͨ���ٻ��̵ꡢ�����г���ר�������̵ꡢƷ��ר���ꡢ�ۻ�̯����Ҫ�������������ߣ������ȣ����е����ۻ���������Ի��������������绰���ۻ����ȷ�ʽ�����е����ۻ����ô�õ�λ��Ӧ��������“ʳƷ�����ϼ��̲���Ʒר������”��

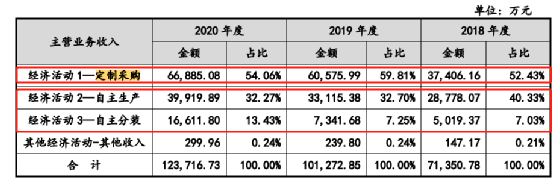

����Ӫҵ�������У�������ƾ���IPO�۲��ڡ����֣�������ҵ2018-2020��Ķ��Ʋɹ�ռ�ȷֱ�Ϊ52.43%��59.81%��54.06%������������������װռ��47.36%��39.95%��45.70%����ˣ�������ҵ��ΪӦ�������Լ����Ʋɹ����������۵���Ҫ���û��ȷ����ҵ���ʣ���Ϊ“ʳƷ�����ϼ��̲���Ʒר������”�� ��Ϊ“���Ʋɹ�”�� �й����н��͵���˼�ǰ�����ҵ�ֲ�Ҷ��Ʒ��ͨ����ѡ����ij�Ʒ��Ӧ�̣��Զ��Ʋɹ��ķ�ʽ��ã�������“����”Ʒ�ơ�������Ʒ�ƻ��ߺ���Ʒ�Ƶ���ʽ�������ۡ�

Ȼ������˼���ǣ�������ҵ2018���2019��ĵ�һ��Ӧ����ʵ�ʿ����˱��ܲ�����عɵĹ�˾��

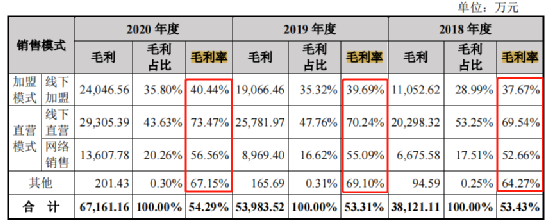

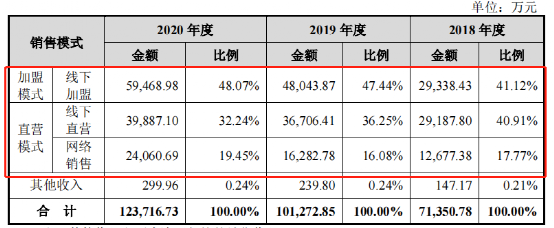

2018-2020�꣬������ҵ�Ӹ�����Dz�ҵ�ֱ�ɹ���Ҷ��Ʒ2318.33��Ԫ��4366.48��Ԫ�Լ�1994.20��Ԫ�� ��Ȼ������ҵһ��ǿ���Լ��Dz�������������������װ�붨�Ʋɹ����ϵķ�ʽ��ȡ��Ʒ�����Զ��Ʋɹ�Ϊ���ķ�ʽ���У������Ʋɹ��е�һЩ���������ð�����ҵ��“���Ʋɹ�”��Щ����ס�� �ݷ�����ƾ���IPO�۲��ڡ��˽⣬���Ʋɹ���������ҵ��Ӫ����ռ�Ȳ�ಢ����2018-2020��֮�䶨�Ʋɹ�ռ�ȷֱ�Ϊ52.43%��59.81%��54.06%������������������װռ��47.36%��39.95%��45.70%�� ���磬2018�������ҵ�Ķ��Ʋɹ����Ϊ3.74��Ԫ������������������װ3.38��Ԫ����2018�������ҵ��������ɹ���Ʒ�ͽ�������Ĺ�������ռͬ��Ӫҵ�ɱ�����Ϊ13.49%�����в�Ҷ���Ʒ�ɹ���������Ϊ0.35��Ԫ�� �����Ʋɹ����й������ף����һ��ǵ�һ��Ӧ�̣��ƺ����ѽ����彻�������ɵ�“��ҵ��”���ԡ� �������ż��˵꣬��������ҵ�����٣� ��“��ҵ��”�����������⣬������ҵ����ӪģʽҲ�������ǡ� ���˽⣬������ҵ��ͨ��“ֱӪ+����”��“����+����”��ȫ����������ϵͳһ��������ģʽ��ֱӪ��Ҫ��ֱӪ������ֱ���������������ۣ����˵�ģʽ��Ҫ�����µ�����ˡ� �й�����ʾ������2020��ĩ����˾�ŵ���������2000�ң�����ֱӪ��366�ң����˵곬1700�ҡ� ��2020��ĩ��1700���ŵ���Լ��㣬2020�굥�Ҽ��˵������ԼΪ34.98��Ԫ������������ֱӪ�������ԼΪ108.98��Ԫ�����Ҽ��˵��ֱӪ����������70����Ԫ�� ���⣬���¼��˵껹�����˰�����ҵ������ë���ʡ�������ʾ��2018-2020�������ҵë���ʷֱ�Ϊ53.43%��53.31%��54.29%����ֻ�����¼����̵�ë���ʵ���ƽ��ˮƽ��

���˵��������ֱӪ���4��������ֻ��ֱӪ���32%������������ë���ʡ��ǰ�����ҵΪ�λ�Ҫ���������أ���Ӫ�չ����ϻ����ܿ���һЩ���ߡ� 2018-2020�꣬������ҵֱӪģʽ��Ӫ�շֱ�Ϊ4.19��Ԫ��5.30��Ԫ��6.39��Ԫ��ռ��Ӫҵ���������Ϊ58.68%��52.33%��51.69%������ģʽ��Ӫ�շֱ�Ϊ2.93��Ԫ��4.8��Ԫ��5.95��Ԫ��ռ��Ӫҵ����������ֱ�Ϊ41.12%��47.44%��48.07%��

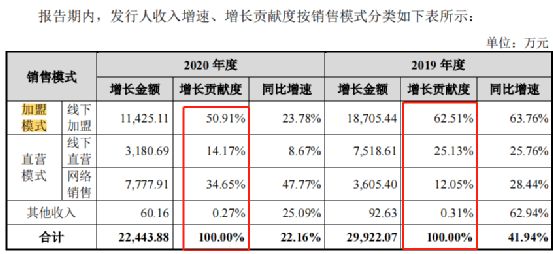

�й�����ʾ�����¼�����2019-2020��Ĺ��ȷֱ�Ϊ62.51%��50.91%�������ڰ�����ҵֱӪҵ����������ȡ�

ͨ�����ż����̣����������Ŀ������µ����ŵ��������ֱӪ�ꡢ����ë���ʣ�����“���������ʱ�”��1700��Ҽ����̹�����һ�����ϵ�Ӫ�գ�Ϊҵ�������ṩ�����Եİ��������Ǽ���ģʽʵ����һ��˫�н����ڼ��˵꿪���㹻��֮��Ч����ܻ�ݼ�����������������������룬���������˹�˾�ľ�ӪЧ�ʣ�����˹������ã����ǰ�����ҵδ����Ҫ˼�������⡣ ͬ����ҵ����� ���������������Աн������ȴ���� ͨ��������������������ҵ��ҵ��ȷʵʵ���˲����������������Ŷ����������Ա��н��Ҳ�����˾�仯�� ���й�˵���飬������ҵ�������ڶ��������������Ա2018��н���ܶ�Ϊ531.32��Ԫ��Ȼ��2020��н���ܶ�Ϊ1113.62��Ԫ��2�귭��1����

���ڰ�����ҵ��Աн����������������ҵ��ʾ�������ڶ��¡����¡���������Ա������������Աн���ܶ�2019�ꡢ2020��ֱ�����59.23%��31.63%������������Ϊ44.77%���������ܶ������١��������ٱ䶯���Ƚӽ����ؼ�������Աн�����������빫˾��Ӫҵ��ҵ�����ƥ�䣬���ں����ԣ�δ�������ݹ�˾ҵ���仯������������ Ȼ����������ƾ���IPO�۲��ڡ����֣�������ҵ2019��2020��ȣ��ʲ��ܶ������ȷֱ�����16,567.19��Ԫ�� 15,164.22��Ԫ�����ٷֱ�Ϊ28.28%��20.18%��2018-2020�꣬������ҵ��Ӫҵ����ֱ�Ϊ7.19��Ԫ��10.23��Ԫ��12.47��Ԫ��Ӫ�����ٷֱ�Ϊ42.28%��21.90%���ʲ��ܶ��Ӫ�յ����ٵ���н�����١� ���⣬ͬ��ҵ�У��츣2018-2020���н���ܶ�ֱ�Ϊ364.6��Ԫ��395.7��Ԫ��352.4��Ԫ������ڰ�����ҵ��1113.62������760���ǣ��츣��Ӫ����ҪԶ���ڰ�����ҵ�ģ�2018-2020��Ӫ�շֱ�Ϊ16.39��Ԫ��18.01��Ԫ��17.17��Ԫ��������ҲҪ�Ȱ����߲��٣��ֱ�Ϊ2.69��Ԫ��2.73��Ԫ��3.05��Ԫ�� ��������Ҳ����IPO�Ĺ�˾�й���Ҷ�����Ų�2019���н���ܶ�ֱ�Ϊ368.15��Ԫ��289.41��Ԫ����Ҫ���ڰ�����ҵ���й���Ҷ�й�˵�������ᵽ2019 ��ʵ��Ӫҵ����16.28��Ԫ��������Ϊ 1.66 ��Ԫ�����Ų�2019��ʵ��Ӫҵ����3.80��Ԫ��������Ϊ0.81��Ԫ�� ���⣬ë���ʷ��棬2019���й���Ҷ41.28%���츣58.86%�������Ų�61.94%��������ҵ�У�������ҵë���ʴ�����ҵ����ˮƽ�� ���ԣ������Ǵ�Ӫ�ա��������棬���Ǵ�ë���ʷ��棬������ҵ����ҵ�ڲ���ͻ����ҵ������Ҳ��Ҫ����Դ�ڼ����̹������룬�Լ�������Ʒ����ͻ���� ��ǣ� 8��ı������֮·�����������A�ɲ����һ�ɵİ�����ҵ��ȴ����“��ֹ”������ҵ�е����Ų��ǰ“��ֹ”�������IPO�� ���⣬������������Ϫ���������š�����ë�⼯�š��Ĵ���Ҷ���ҵ������������ҵ���ŵȶ��֪������IPO����ʧ�ܸ��ա� ���������“���”�����ʱ��г��ƺ��������ò��� �й���С��ҵЭ��רְ���᳤����Ϫ���������Ŷ��³����ͺ�����ʾ���й����������еĸ���ԭ������δ�γɹ�ҵ����ϵ�� �˴ΰ�����ҵ��Ȼ���ż��˵�ģʽʵ����ҵ���ķ��ٷ�չ�������ֿ��ż��˻��“��ҵ��”���Ե�ģʽ�ܷ����黹�д����ǣ��ټ����䱾����Ʒ����ͻ�����ⲿ�ж��ǿ�����ľ������֣�������ҵ��Ҫ���ʱ��г��ϻ���ʽ���Ͽɣ��ƺ����в��ٵ�·Ҫ�ߡ� |

��

| ����Ͷ����ϵ QQ:48304305 |

|

|