һ�����ǿ��ܴ��ھ������ڴ����ǵ�˥�˽�

7�¾��ý�������ȫ����䣬�й۵�����ڽ��ھֲ����鷴����Ѵ��ȶ������أ��������Խ������ڡ����ز����ۡ��³��ڶ���������ָ������4���µĻ��䡣

��żȻ�����������������е������Թ��ɵģ�����-����-����-˥�ˣ��ܶ���ʼ��

���ѡ�Ͷ�ʡ����ڵ���������ȫ��Ż���7�²�����������ָ����䣬��������ҵPMI��PMI�³��ڶ��������ز����ۺ�Ͷ�ʡ������Ŵ�M2�ȣ��е���������4�����»������ҹ�ҵ�������̶��ʲ�Ͷ�ʡ�����Ⱦ���һ��ָ��Ҳ��ʼ���䡣������������ѹ���Ѿ���ʼ���д�������ɢ������˥�˵��г�Ԥ��������ǿ��ֻ�����������Ϊ�ͺ�ָ�����ڸ�λ�����ǹ���ȱ�ں��˶�ʽ“��̼”��ͬ���õĽ����

�������е���Ҫ���������������Է��ز��͵ط�ծ����������ЧӦ��ʼ���֣���������������Ŵ����俪ʼ������ʵ�徭�ã�һ�㴫��ʱ��6�������ң����ز�������5��������ת����ʼ������Ͷ�ʶˣ����ز����ڿ��˿ڡ����ڿ����ء����ڿ����ڣ����ز�������֮ĸ������������ŷ�ޡ����������ָ����������ЧӦ���ˣ����ڶ������䣬����������1-3���£�����K����������С��ҵ�ܴ�����Ʒ�ɱ���ѹ����ҵ���Ե���Լ���ѣ���������ʼ�շ�����������Ʒ�۸���ߣ�����ʵ�徭�õijе��������Ծ��û�����������ã���������������������

����ά�ֶԾ������Ƶ������жϣ�������Ʒͨ�͵ĸߵ����֣����ý��Ż������ڴ��ھ������ڵ����ͺ��ں�˥�˳��ڣ������°��굽�����ϰ���������ת��ʱ�㣬���ҿ������ڵ�ʱ�䴰�����ڴ�

������2020������“ͨ��Ԥ��”����2021��1�����“�����Թյ�”“һ�����Ǿ��ö��������������Ż�”��5�����“��δ����������ѹ��Ҫ�й��ƺ��������ҿ��ɵ�ʱ�䴰�����ڴ�”��

���ý�������ȫ����䣬�������ˣ���δ����������ѹ��Ҫ�й��ƺ���������������߽ṹ�Կ��ɣ��������߷����»�����

���ھ������к�ͨ���ڸ�λ���棬“����”�������ԣ������������Դ�����ɣ������ǶԳ��ԡ�Ԥ���Եġ�δ�����ž�������ѹ���Ӵ�ͨ�ͻ��䣬������ȷת��“˥��”�������������߽�תΪ�����Ϳ��ɡ����������ݻ��������жϻ������߿��ɵ�ʱ�䴰�����ڴ��������IJ���������ת��-��ת��-ת��-��������

����������7�¾������ݳ����ߴ��ص�����ƣ�

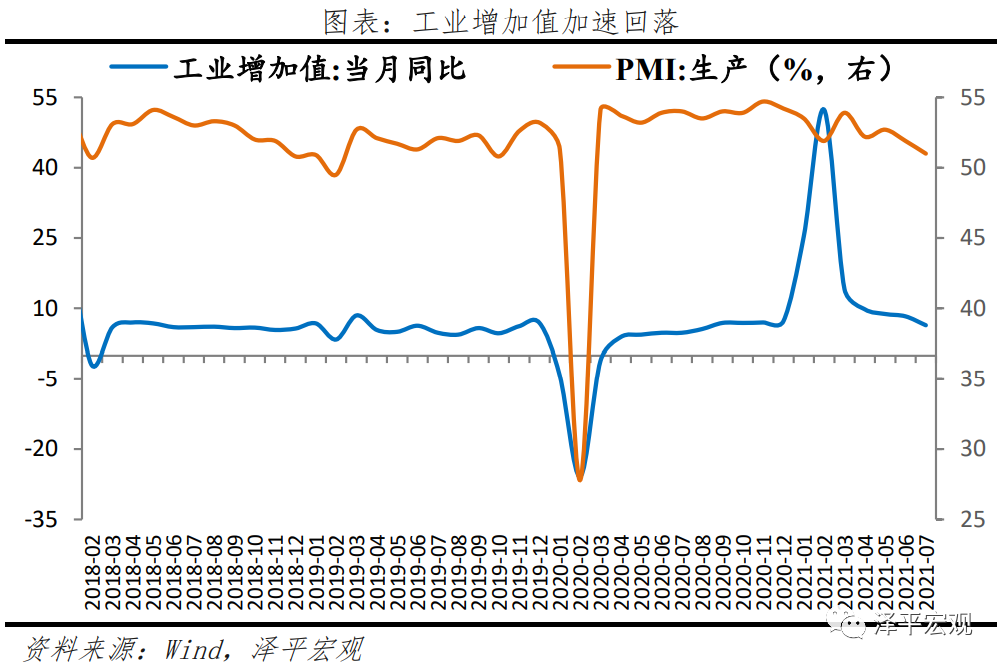

1�������˼����»���������Ż��������õ�ġ����ø��ղ����⡢������ҵ��Ӫѹ���йء�7�¹�ҵ����ֵ����ƽ����������5.6%�������´������0.9���ٷֵ㣬�����������»�����PMI��������仯��ӡ֤�����У����ڶ������������ý����¼������������ڽ���ֵͬ������11.0%���������»�2.4���ٷֵ㡣

�ֲܾ����顢Ѵ��Ӱ�죬7�·���ҵ����ָ�����긴������5.6%�����ϸ����»�0.9���ٷֵ㡣

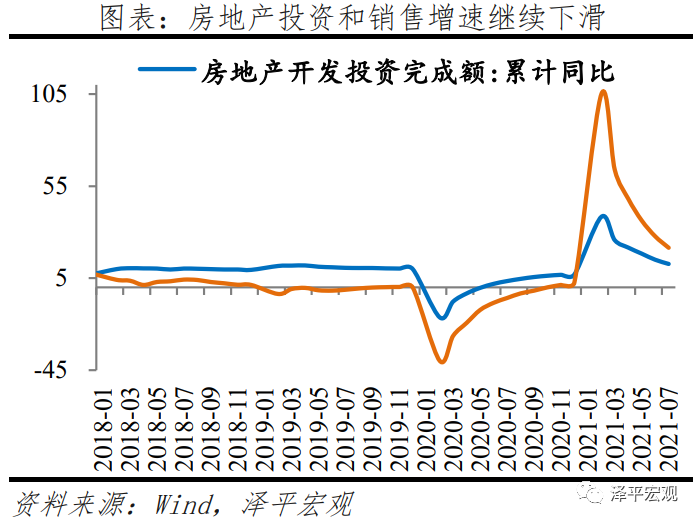

2�����ڷ��ز����ۺ�Ͷ�ʳ���������䣬���ز����ڿ����ڣ�δ��Ҫ���跿�ز�“Ӳ��½”����ʱ�任�ռ䡣7����Ʒ��������������۶�ͬ�ȷֱ�Ϊ-8.5%��-7.1%����6���»�16��15.7���ٷֵ㣻8��1-15�գ�30���г�����Ʒ���ɽ����������ͬ�ȷֱ�Ϊ-24.2%��-25.0%��7�·��ز�Ͷ�����긴��ƽ������6.4%����6���½�0.8���ٷֵ㣬����3�����»���

���ز����ز����������룬���������ս������ز�Ͷ�ʽ�������ѹ��“��������”���ߵ��Ʒ���ȥ�ܸ˽���ծ�����ؼ��й�Ӧ�ƶȶԷ����ʽ�ʩѹ��

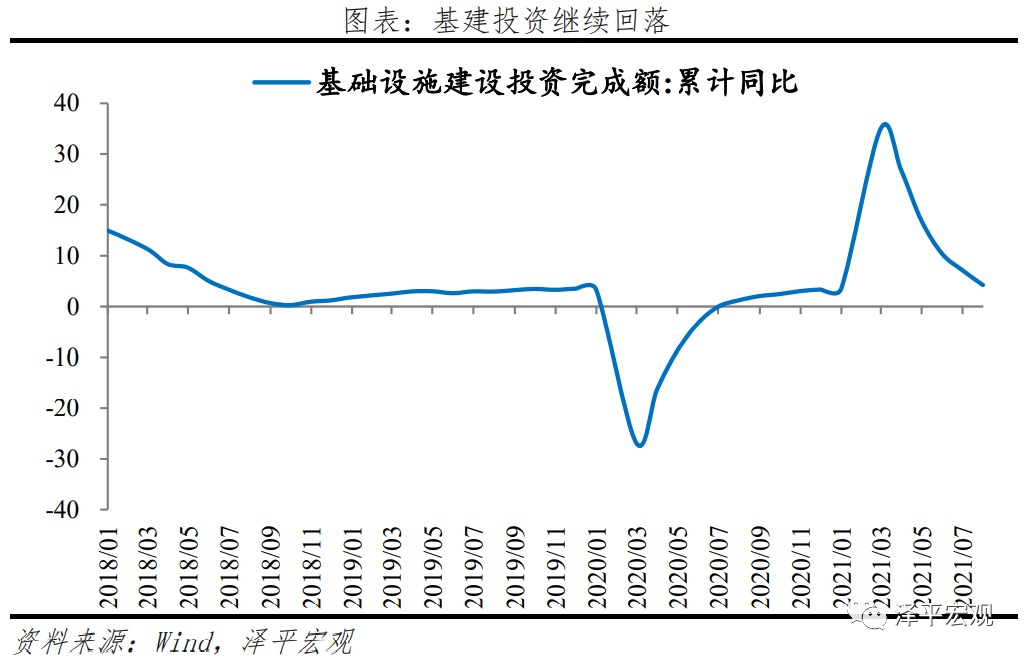

3������Ͷ�ʷ�����7��ǿ���ꡢ���Եȼ�����������Ի�����ʩ������һ��Ӱ�죻��������ר��ծ���мӿ죬�����������������е��õ�Ч�����ޡ�1-7�·ݻ�����ʩͶ��ͬ������4.6%������ƽ������0.9%����1-6�·ݻ���1.5���ٷֵ㡣

����������ר��ծ��ĿҪ�������ϡ�ר��ծ���и߷��Ƴ٣�����ļ���ʽ���Ͷ�ʴ���ʱ�͡����ʻ�����Ŀ�������㣬Ԥ���°�������е��õ��������ޡ�

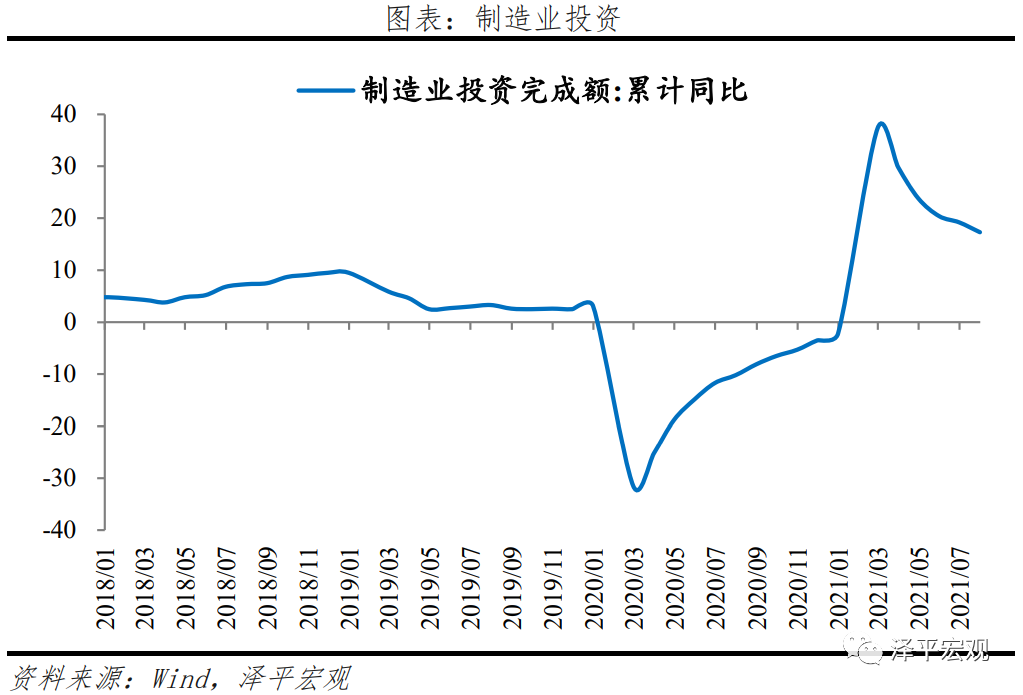

4������ҵͶ�ʳ����ָ����������ܻ�����Լ���������ܴ�����Ʒͨ�ͼ�ѹ������ҵͶ�ʷ����������ޡ�1-7������ҵͶ��ͬ������17.3%������ƽ������3.1%����1-6�·ݼӿ�1.1���ٷֵ㡣1-6�²ɾ�ҵ���ϡ��С���������ҵ�������긴�������ʷֱ�Ϊ17.4%��30.1%��20.3%��3.4%��

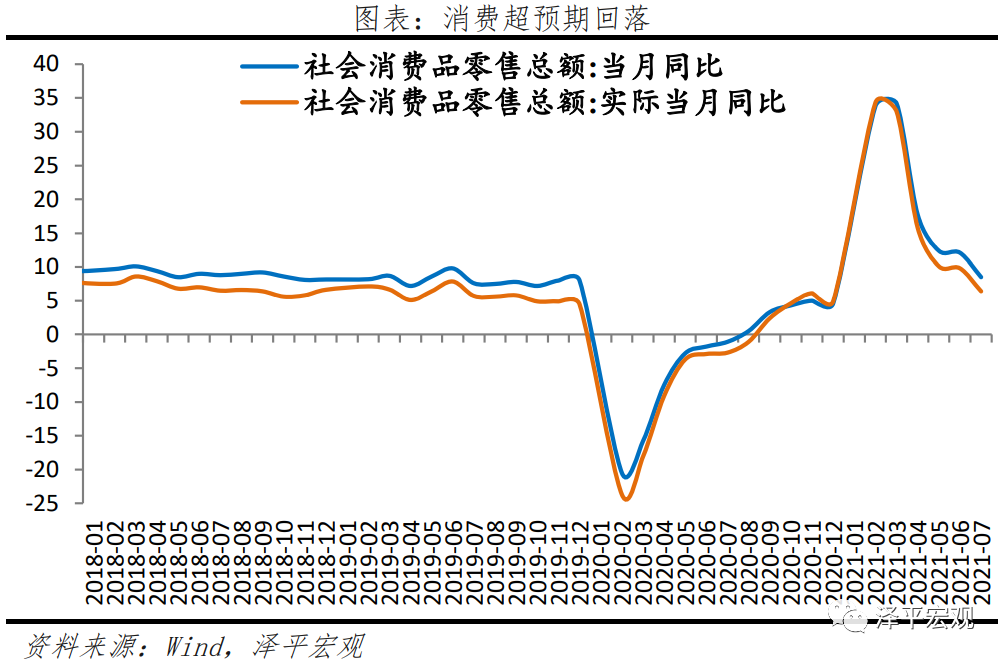

5�����ѳ�Ԥ�ڻ��䣬��Ʒ�ͷ������Ѿ����ֻ��䡣7���������Ʒ�����ܶ����긴��ƽ����3.6%���������»�1.3���ٷֵ㡣������Ʒ�Ͳ����������긴�����ٷֱ�Ϊ3.9%��0.9%����Ʒ�н���װ��Ϊ��Ҫ���������ز����������йء�����Է������ѵ�Ӱ����ڽ��Ѹ��ƣ����ӽ��ھֲ������ٴα������������Ѽ������ֻ��䡣

���������������Ǿ��õ����������ܾ�ҵ�����롢����K�ͷֻ��й�����������������»����ϰ�������˾���֧���������긴��ʵ������5.1%������2019��ͬ��6.5%�����ߺûָ����ڽṹ�����⣬“���ѽ�����������������”“�ײ�ͨ�����߲�ͨ��”��

6�����������»���Ʒ��ֻ�����������ЧӦ�����йء�7���й����ڶ����Ԫ�ƣ���ͬ��ͬ����19.3%�����긴������12.9%����������2.2���ٷֵ㡣�ֲ�Ʒ�������¼����������Ʒ���ڱ���ǿ�ƣ���ӳ�����������ڡ����Ͷ��ܼ���λ�Ż��������������������������ۡ��������ЧӦ���ˣ��������ʶԳ��ڴ������ü������ݶ��½���

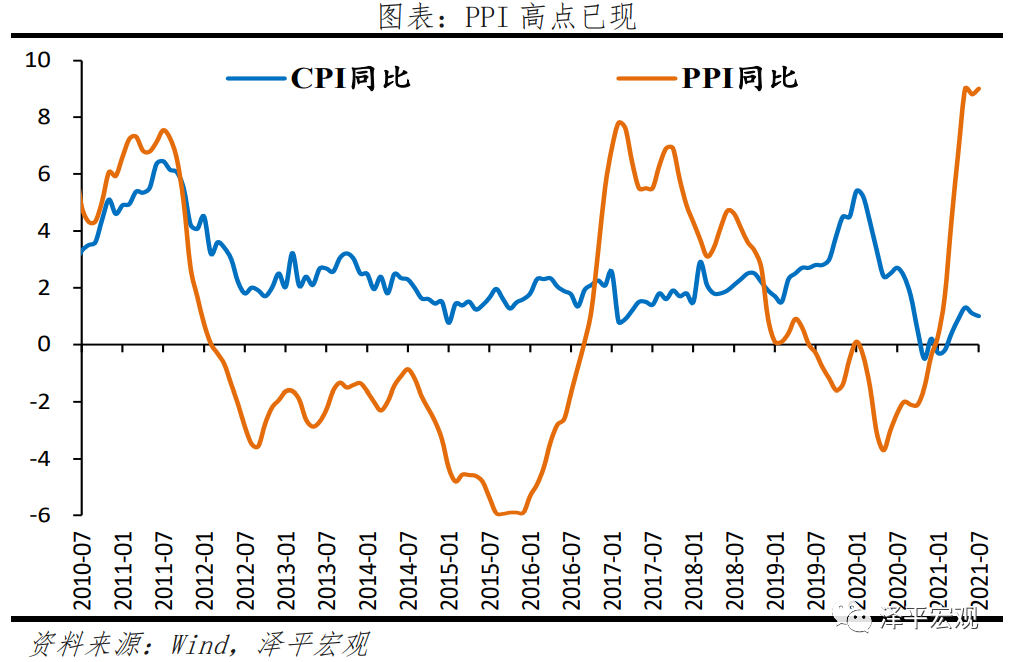

7��ͨ�ߵ����֡����ڣ�PPI��PMI�۸�ָ����λ��7��PPIͬ��9.0%���ٶȴ��ڽ�ʮ�������¸ߣ�CPI��ʳƷ�����ۻ��䣬��ʳƷ�۸����ǡ�������Ʒ����ͨ�ߵ����֣�����������Ĺ���ȱ�����ڣ�������Ʒ�۸��λ��

������ҵ�������ٻ��䣬������ҵ���ָ���

7�·ݣ���ģ���Ϲ�ҵ����ֵͬ������6.4%��ǰֵ8.3%�����긴������Ϊ5.6%���������½�0.9%���������õ�ġ����ø��ղ����⡢������ҵ��Ӫѹ���йء�����ҵ����7�·ݣ�41��������ҵ����35����ҵ����ֵ����ͬ��������

���¸�����ҵ��װ������ҵ���ֽϺã�������ҵ�ͷ�֯ҵ������ۡ�1��������ҵ�У�ҽҩ����ҵͬ��25.3%�����긴������13.8%,�������½�3.5���ٷֵ㣬�������Ͷ��ܼ��Ͳ�Ʒ�����½����������ͨ�ź����������豸����ҵͬ��13.0%��2��װ������ҵ�������ۡ�������Ʒҵͬ��12.7%�����긴������10.2%���������½�0.6���ٷֵ㣻������е����������ҵͬ��10.3%�����긴������12.9%������������1.1���ٷֵ㣻3��������ҵ�����º�ת������������ۡ�7����������ҵͬ��-8.5%�����긴������5.5%������������1.3���ٷֵ㡣���У�����Դ����28.9����������162.7%����֯ҵͬ��-1.0%�����긴������-0.2%������������0.7���ٷֵ㡣

�����̶��ʲ�Ͷ�����ٳ����»���������ҵͶ���ԽϿ�

1-7�¹̶��ʲ�Ͷ���ۼ�ͬ��10.3%����1-6���»�2.3���ٷֵ㣬���긴������4.3%��7�¹̶��ʲ�Ͷ��ͬ������-0.8%����6���»�5.5���ٷֵ㡣��Ͷ�����忴��1-7�����̶��ʲ�Ͷ���ۼ�ͬ��13.4%�����пع���ҵ�̶��ʲ�Ͷ���ۼ�ͬ��7.1%���ֱ��1-6���ۼ�ͬ���»�2.0����2.5���ٷֵ㡣

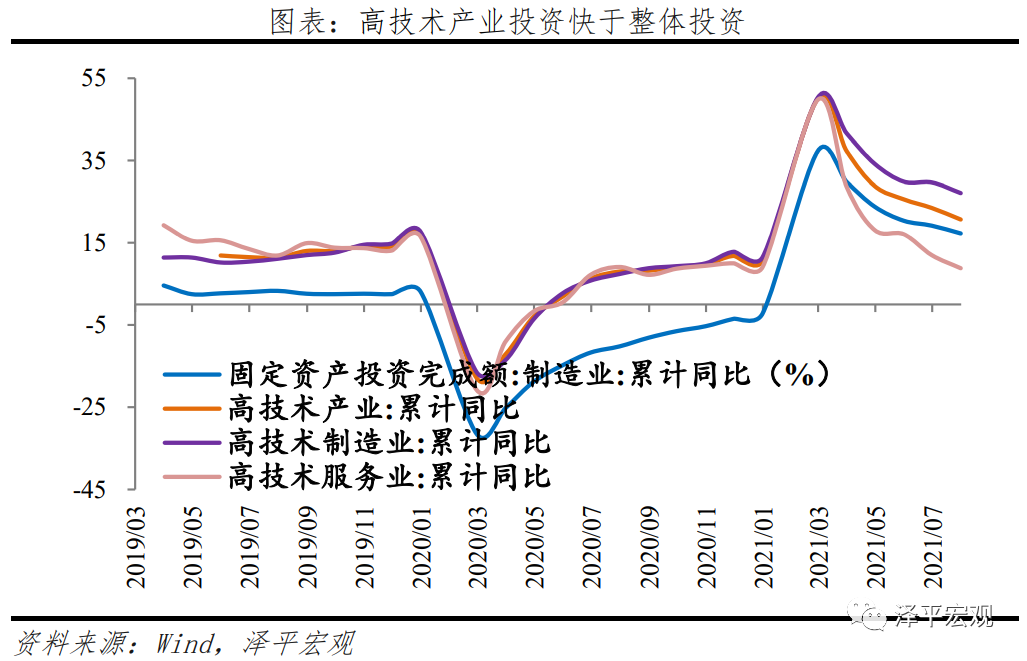

������ҵ���������Ͷ�����������������塣1-7�¸�����ҵͶ��ͬ������20.7%������ƽ������14.2%�����и�������ҵ��������ҵͶ��ͬ�ȷֱ�����27.1%��8.8%����������ҵ�У����ա����������豸����ҵ����������칫�豸����ҵ��ҽ�������豸�������DZ�����ҵͶ��ͬ�ȷֱ�����49.7%��46.9%��34.9%����������ҵ�У������������ҵ���з���Ʒ���ҵͶ��ͬ�ȷֱ�����42.7%��27.2%��1-7���������Ͷ��ͬ������13.1%������ƽ������10.9%����������Ͷ�ʡ�����Ͷ��ͬ�ȷֱ�����31.8%��12.1%��

�ġ����ز����ۺ�Ͷ����������»�

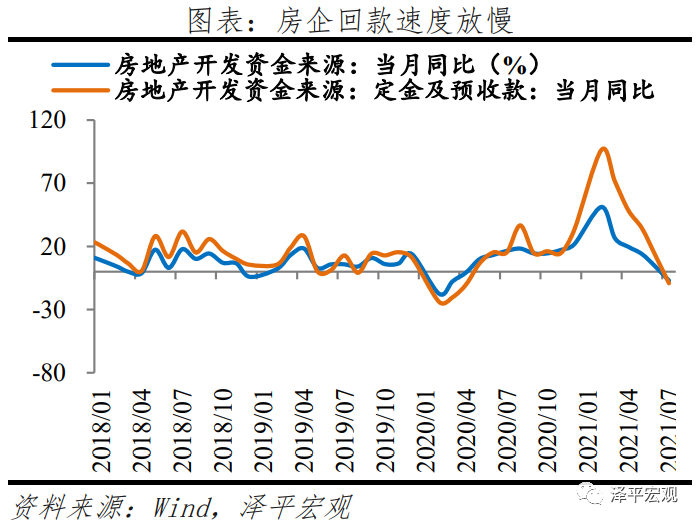

�������ۺ��ʽ�����ٶȳ����»�����������7����Ʒ��������������۶�ͬ�ȷֱ�Ϊ-8.5%��-7.1%���ֱ��6���»�16.0��15.7���ٷֵ㡣7�·��ز������ʽ���Դͬ��-7.0%����6���»�11.0���ٷֵ㣬��������-25.3%������ˣ������뼰�ط�����������ǿ�Ծ�Ӫ�����ơ��ս�������ȡ���ǿ�����ʽ���Դ�Ų顢�ս����ۡ����շ�������˰���Ϻ��ȵ��·����й�Ӧ�����ڱ����ȵ��ػ�ѧ���ƶȡ��人“ƾ��Ʊ��”�ȵ��ط��ۡ����ϸ��������ѧ���������Ĵ�ʩ�£���������ͱ�������Ӱ�죬���������빺����������½��������ˣ���Է���������������ս�����“��������”���ߵ��Ʒ���ȥ�ܸ˽���ծ�����£��������ʵʩ“��������”�Ĵ��۴������7�·���ӹ��ڴ���Գ��ʽ𡢶���Ԥ�տ���˰��Ҵ��λ�Ŀ����ʽ�ͬ�ȷֱ�����-17.2%��5.5%��-9.2%��-13.4%�����پ���6���½���

�����顢��������ߵ��ص�Ӱ�죬���ز�Ͷ�ʳ����»���7�·��ز�Ͷ��ͬ������1.4%����6���»�4.6���ٷֵ㣬����ƽ������6.4%�����سɽ����棬“������”���������£�����ص���иı�ȫ�����ع�Ӧ���ࡢ���ش�“ǰ�ͺ��”��Ϊ“ǰ�ߺ��”,����������ع�ģ����ȫ��ƻ���40%������3-4��½����������Ϊ�˿������ؾ��ĵ�����ʣ�����7-8�³��õڶ������й�Ӧ���صij��б��������ڡ��Ϻ��������10�����ڳ��ã������Ʒ��۵ؼ������Ȼ��ƺ����³��á�ȱ�����ؾ��۸ߵ����ؼ��й�Ӧ���еIJ��룬7�����ع�����������سɽ��ۿ�ͬ�ȷֱ�Ϊ2.8%��-2.4%���ֱ�����»���21.1���½�19.2���ٷֵ㡣ʩ�����棬7���¿�����ʩ���Ϳ������ͬ�ȷֱ�Ϊ-21.5%��-27.1%��25.7%���ֱ��6���»�17.7��37.7��40.9���ٷֵ㡣“��������”���ߵ��Ʒ���ȥ�ܸ˽���ծ�����ؼ��й�Ӧ�ƶȿ��鷿����ʽ�ʵ��������ı��������ʹ��ӿ�ʩ���Ϳ��������ν��������Ǽ۶Խ���Ͷ����һ��֧�����ã����Ѹķ��ز�Ͷ���»����ơ�����������½���Ͷ�ʺ����ؽ���������������ۺ��ʽ�����ٶȳ����»����ƺ�������Ͷ�ʶ��ܣ����ز�Ͷ�ʽ�������ѹ��

�塢����Ͷ������ƣ��

1-7�»�����ʩ����Ͷ��ͬ������4.2%����1-6���»�3.0���ٷֵ㣬����ƽ������2.7%��ǿ���ꡢ���Եȼ�����������Ի�����ʩ������һ��Ӱ�졣����ҵ��������ҵͶ�����پ��»���1-7�µ���ȼˮͶ���ۼ�ͬ��1.7%��1-7�·ݻ�����ʩͶ��ͬ������4.6%������ƽ������0.9%����1-6�·ݻ���1.5���ٷֵ㣻���˲ִ���ˮ��������ʩͶ���ۼ�ͬ��5.9%��3.8%���ֱ��1-6���»�2.8��3.6���ٷֵ㡣���˲ִ��У�1-7����·�͵�·�ۼ�Ͷ��ͬ�����ٷֱ�Ϊ-4.4%��4.4%���ֱ��1-6���»�4.8��2.1���ٷֵ㡣

ר��ծ��ĿҪ�����ϡ�ר��ծ���и߷��Ƴ٣�����ļ���ʽ���Ͷ�ʵ�3-6����ʱ�͡����ʻ�����Ŀ�������㣬Ԥ���°�������е��õ��������ޡ�730���ξֻ���Ҫ��“��������Ԥ����Ͷ�ʺ͵ط�����ծȯ���н��ȣ��ƶ������������γ�ʵ�﹤����”������ط������������ڻ�����֧ʱ����������ʽ�ˣ���ר��ծ���еĸ�Ҫ���ϼ�ܣ��Ͽصط�����ծ���Լ��ط���ҪԤ��һ����ȵ�12�µ�Ӱ�죬ר��ծ���и߷�Ԥ�ƽ���8-9�º�12�´�ɡ�1������ר��ծ���н��ͬ�����꣬���ݼ��Ҫ�ط�������Ԥ������ר��ծ�����12�·��У����귢���ʽ�Ҫ��������꣬�ط������ڻ���֧��ʱ�������мƻ�������2��7��15��������ᷢ��ʮ����ģ��Ͻ���������ٻ���ط���������ծ�����в���Ϊ��Ͷ��˾����ط�����ר��ծȯ��Ŀ�ṩ�������ʣ��Եط������IJ���ѹ����ר��ծ�ķ�����һ����Ӱ�졣3��6��28�ղ�����ӡ�����ط�����ר��ծȯ��Ŀ�ʽ�Ч�����취�������Ӷ�ר��ծ�����������нϸ�Ҫ��Ӱ��ר��ծ��ļ�����������Ŀ�ˣ�����ί��ʼҪ���ʡ�ӿ챨��2022����Ŀ�Լ����2021����Ŀ������������������Ŀ��Ҫ����������Ŀ�������㣺1����ǰ��������ר��ծ����Ŀ����Ҫ��ϸߣ���ǰ������Ŀ�������㣻2������Ի�����Ŀ���������������������3���´�ġ����ڽ�һ��������·�滮���蹤�����������ȷ�˶��Ƿ��½��ڶ��������½�������·���ٶȾ�����ȷ���ƣ��ҵ������������Ƶ�ԭ�������������ͣ�����Ż����Ƴٽ��裻3������ίҪ��ط�����10�µ�ǰ��ί�ϱ�2022������ר��ծ��Ŀ����Ҫ��ط�ץ��������ѷ�����2021��ר��ծ���嵥���ⷢ��ר��ծȯȷ��ʵʩ����Ŀ�ĸ���ǰ�ڹ���������8��26��ǰ�����ҷ���ί��

��������ҵͶ����λ����������������

1-7������ҵͶ��ͬ������17.3%������ƽ������3.1%����1-6�·ݼӿ�1.1���ٷֵ㡣��ǰ����ҵͶ���������ԡ���δ����������������Ӱ�죺1��ǰ������Ͽ������������������������������μ۸���ѹ������С��ҵ��Ӫ��ѹ��1-6�²ɾ�ҵ���ϡ��С���������ҵ�������긴�������ʷֱ�Ϊ17.4%��30.1%��20.3%��3.4%��2�����顢��������������������磬���������Լ����������½������£��ؿ��ѹ��������ҵͶ����Ը��

���������������������ҵͶ�ʱ����������壬7�»�ѧԭ�����졢ͨ���豸��ר���豸����·���������豸ͬ�ȷֱ�����19.8%��17.5%��22.2%��32.1%����ȱоӰ�죬��������ҵͶ��ͬ��-9.7%�������������ҵ���ַ�������������ҵ���塣ʳƷ���졢��֯ҵ��������Ʒ��ͬ�ȷֱ�����1.6%��1.8%��5.2%��Ԥ������ҵͶ�ʽ������Ծ�������֧�ţ������ܽ�������

�ߡ����ѳ�Ԥ�ڻ��䣬�����ھ�ҵ���Ժ�K������

7���������Ʒ�����ܶ�ͬ����8.5%�����긴��ƽ����3.6%���������½�1.3���ٷֵ㡣7�·ݣ���Ʒ����ͬ������7.8%�����긴������3.9%���������½�1.4���ٷֵ㣻��������ͬ������14.3%�����긴������0.9%,�������½�0.1���ٷֵ㡣

����װ�������Ѵ�����䣬����ز����������йء�1���������Ʒά�ֽϸ����٣����͡�ʳƷ��ͬ��11.3%�����긴������9.1%���������½�3.9���ٷֵ㣻������ͬ��20.8%�����긴������15.6%���������½�8.5���ٷֵ㣻�̾���ͬ��15.1%�����긴������9.9%���������½�5.8���ٷֵ㣻2������������Ʒ���ַֻ�����ױƷ��ͬ��2.8%�����긴������6.0%,�������½�11���ٷֵ㣻�����鱦��ͬ��14.3%�����긴������10.8%,����������2.5���ٷֵ㣻3��������װ��������ܱ�11.6%�����긴������4.3%���������½�6���ٷֵ㡣4������ͬ��-1.8%���������»�6.3���ٷֵ㡣

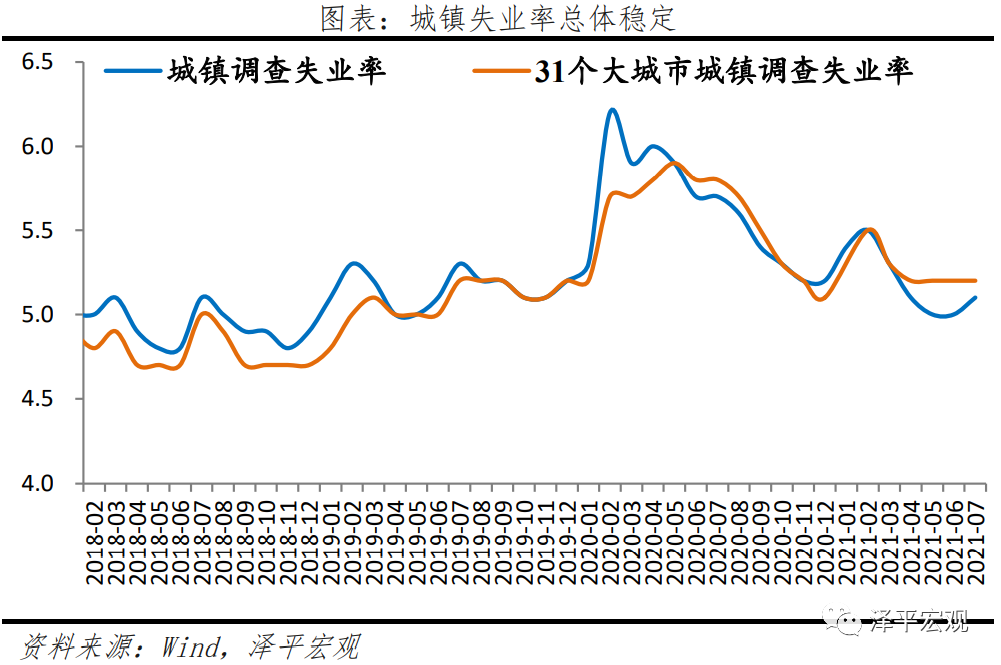

�����Ǿ��õ����������ܾ�������;�ҵӰ�죬��ǰ��ҵ���������ȶ������ṹ������ͻ��������������δ�ָ�������ǰ��7�£�ȫ���������ʧҵ��Ϊ5.1%����6�·�����0.1���ٷֵ㡣16-24���˿ڡ�25-59���˿ڵ���ʧҵ�ʷֱ�Ϊ16.2%��4.2%�������·ֱ�仯0.8��0���ٷֵ㡣31������г������ʧҵ��Ϊ5.2%����6�·ݳ�ƽ���ϰ��꣬ȫ�������˾���֧������ͬ����������12.6%������ƽ������7.4%��2019��ͬ������8.8%��ͬ��ʵ������12.0%������ƽ������5.1%��2019��ͬ������6.5%��

�ˡ������ھ��»����������ЧӦ����

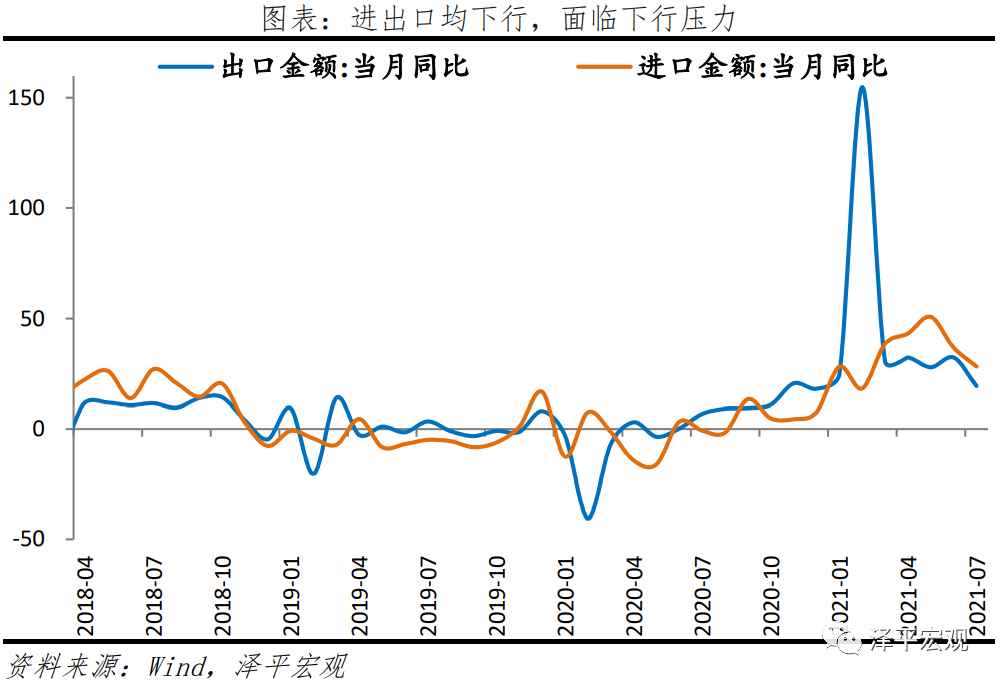

7���й����ڶ����Ԫ�ƣ���ͬ��ͬ����19.3%�����긴������12.9%����������2.2���ٷֵ㣻����0.4%���������»�6.3���ٷֵ㡣���ڣ�ԭ���ϳɱ������������˷Ѹ��ǡ���װ��“һ������”��ѹ�Ƴ����̳ɱ��ͳ����ٶȡ����ڣ������ھ�����������ת�Ƶ����������»������˾����岻�ϻָ�������������ˡ�

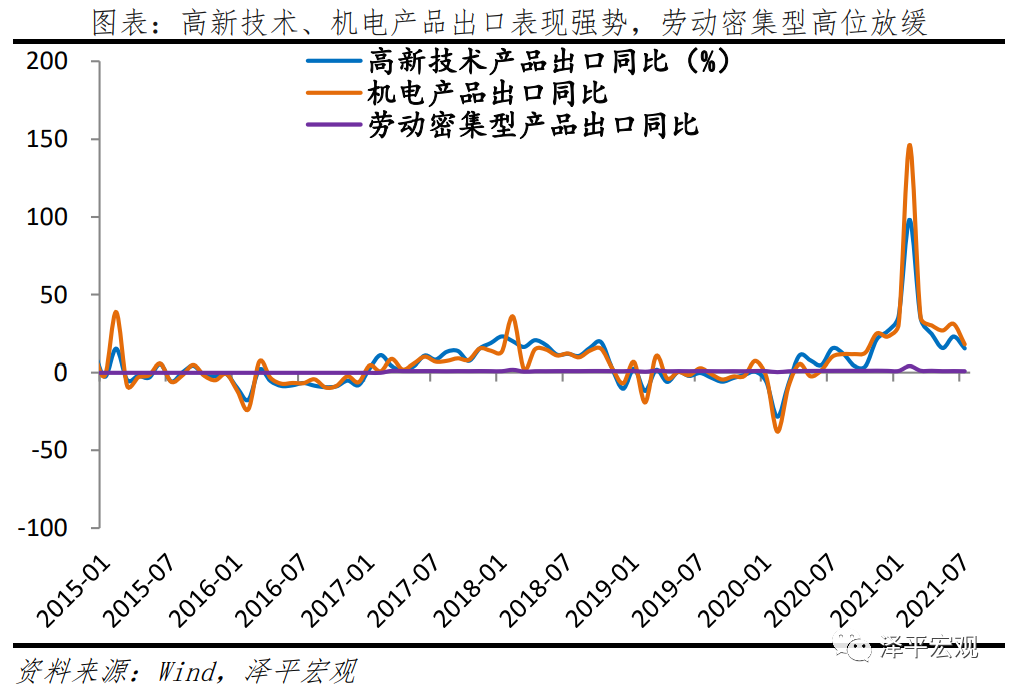

���¼����������Ʒ���ڱ���ǿ�ƣ���ӳ�����������ڡ����Ͷ��ܼ���λ�Ż��������������������������ۡ��������ЧӦ���ˣ��������ʶԳ��ڴ������ü������ݶ��½���1�����¼����ͻ����Ʒ���긴������15.5%��14.1%�������±䶯1.9��-1.4���ٷֵ㡣7������Markit����ҵPMIΪ63.1%�����ϸ�������1.0���ٷֵ㣻ŷԪ������ҵPMIΪ62.6%���¹�����ҵPMIΪ65.6%�������ڸ߾������䡣2���Ͷ��ܼ������긴������8.4%,��2020���»�3.5���ٷֵ㣻��������Ʒ�������ͬ��8.9%����2019��ͬ������1.0���ٷֵ㡣��������ȫ���Ͷ��ܼ��Ͳ�Ʒ250.6����Ԫ��ͬ��41.5%�����й�����89����Ԫ��ͬ��15.9%��3�������������Ʒ����ڷݶ��2020��10.0%���½�����ǰ7.6%���Գ��ڵĴ������ü������ֵ���������������ŷ�ˡ����˳������긴�����ٷֱ�Ϊ13.0%��6.4%��14.3%�������±仯3.7��-3.5��-2.1���ٷֵ㡣

7���й����ڽ�����Ԫ�ƣ�ͬ��28.1%�����긴������12.8%���������»�8.6���ٷֵ㡣7�½��ڻ����Ʒͬ������19.4%�����У�������Ʒ����е�豸�������DZ����ڶ�����14.2%��13.8%��16.3%��������Ʒ�У�������ɰ��ԭ�͡��ֲĽ��ڶ�ͬ�ȷֱ�-17.9%��6.8%��9.3%��-12.2%��������ͬ��-19.1%��-1.0%��2.8%��16.1%���ֵ���������������ŷ�˺Ͷ������긴�����ٷֱ�Ϊ14.1%��4.1%��13.6%�������´���»�9.7��7.4��11.3�ٷֵ㡣

�š��������ٻ��䣬ʵ�徭��������������

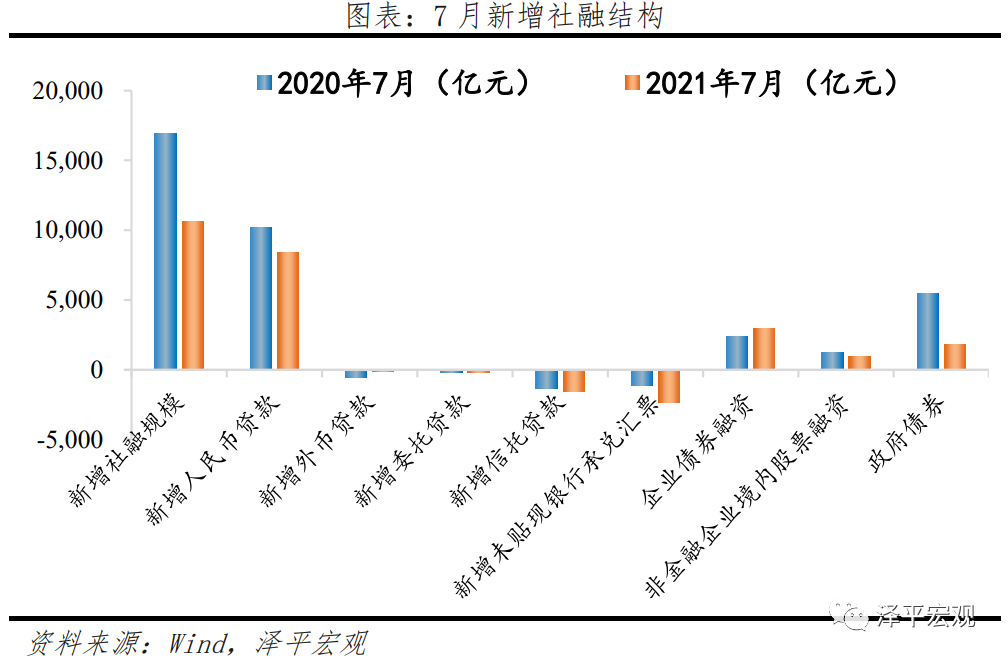

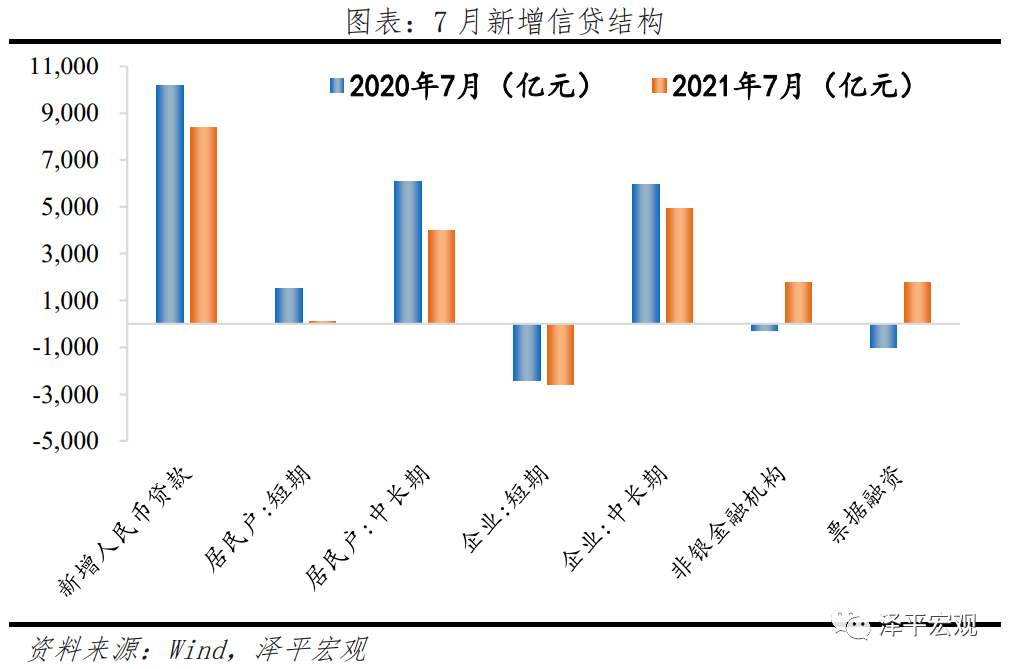

7�´������ڹ�ģ302.49����Ԫ��ͬ������10.7%�������»���0.3���ٷֵ㡣����������ʹ�ģ1.06����Ԫ��ͬ������6362��Ԫ��һ���棬��������ѹ���Ӵ��ز����ؽ�һ���ս���ʵ�徭�����������������һ���棬7�½�ΪԤ���ԡ��Գ��ԣ���δ������ʵ�徭�á�

�ṹ���棬����ծȯ�����������ʹ�ͬ���ۣ���ҵ��ծ����7����������Ҵ���8391��Ԫ��ͬ������1830��Ԫ��Ʊ�����ʷ���֧�ţ��Ŵ��ṹ���ѣ���ҵծȯ����2959��Ԫ��ͬ������601��Ԫ�����ȼ���611��Ԫ���������ʼ���4038��Ԫ��ͬ�ȶ��1389��Ԫ�����У�δ����Ʊ�ݼ���2316��Ԫ��ͬ�ȶ��1186��Ԫ�����д������1571�ڣ�ͬ�ȶ��204��Ԫ��ί�д������151��Ԫ��ͬ�Ȼ�����ƽ������ծȯ����1820��Ԫ��ͬ�ȴ�����3639��Ԫ��

7�½��ڻ����ھ��Ŵ�ͬ������Ϊ12.3%�������³�ƽ��7�½��ڻ����ھ���������Ҵ���1.08����Ԫ��ͬ�ȶ���905��Ԫ��������ҵ����4334��Ԫ��ͬ�ȶ���1689��Ԫ�����ڴ���г��ڴ��Ʊ������ͬ�ȷֱ�����156��Ԫ������1031��Ԫ������2792��Ԫ�������������4059��Ԫ��ͬ������3519��Ԫ�����У����ڴ�������85��Ԫ��ͬ������1425��Ԫ���г��ڴ�������3974��Ԫ��ͬ������2093��Ԫ������ز����ؼ��룬���“ѧ����”������“�����”���������߷��͡�

7��M2ͬ������8.3%�������»���0.3���ٷֵ㡣�ӽṹ������1����ҵ������1.31����Ԫ��ͬ���ټ�2400��Ԫ�����������1.36����Ԫ��ͬ�ȴ�����6405��Ԫ�������п��˵ļ�����Ӱ�죬�������н�һ��������ת��Ϊ���Ʋ�Ʒ������7���ǽ�˰���£��������ҵ�����������Ͳ������ת����2�������������6008��Ԫ��ͬ�ȶ���1136��Ԫ�������˰Ӱ�졣3���������ڻ����������9576��Ԫ��ͬ������8424��Ԫ������ȥ��ͬ�ڸ�������������������������ҵ����һ����Բ��㣬�������ҵ��Ͷ����Ը��Խ������������ͬ�ȴ��������M1ͬ������4.9%�������´������0.6���ٷֵ㡣һ�����ǽ�˰�ȼ��������أ��ʽ��ʵ�徭�û������⣬���һ�������һ���棬�ھ�������ѹ���£�����������M2-M1������������ʵ�徭�û����½���

ʮ��ʳƷ������CPI�������䣬PPI��λ��

7��CPIͬ������1.0%������0.1���ٷֵ㣻��������0.3%������0.7���ٷֵ㡣�۳�ʳƷ����Դ�۸�ĺ���CPIͬ������1.3%���Ƿ�����������0.4���ٷֵ㡣ʳƷ�۸�ͬ���½�3.7%�������½�0.4%����Ҫ������������ѹ�ơ����У��ܲ��ֵ���̨�硢ǿ����ȼ�������Ӱ�죬�ʲ������ʹ��˳ɱ����ӣ��۸��������½�2.3%תΪ����1.3%�����ࡢˮ��Ʒ���ʹ��۸�ֱ�����15.6%��13.8%��5.2%��Ӱ��CPI���Ǹ�Լ0.09��0.25��0.01���ٷֵ㡣��ʳƷ����תΪ���ǣ�ͬ������2.1%����������0.5%��Ӱ��CPI����Լͬ��1.70���ٷֵ㣬����0.37���ٷֵ㡣����Ŀ������Ҫ�ǽ�ͨͨ�š������ͼ۸����������ã��ֱ�����6.9%��3.5%��3.8%�������ڳ���Ӱ�죬�ɻ�Ʊ�����κͱ���ס�۸��Ƿ���Ϊ���ԣ��ֱ�����24.3%��7.3%��3.8%��

7��PPIͬ������9.0%������������0.2���ٷֵ㣻��������0.5%�����ϸ�������0.2���ٷֵ㡣�����������ܸ�������Ӱ�죬����ú������ʢ����ɫ�������ѡ��ʯ�ͺ���Ȼ�����ɡ�ú̿���ɺ�ϴѡҵ��ʯ��ú̿������ȼ�ϼӹ�ҵ�Ļ����Ƿ��������������ɫ�������ѡ�۸�ͬ����54.6%��������3.6%�������Ƿ����ϸ��±���խ1.8%��ʯ�ͺ���Ȼ�����ɼ۸�ͬ����48.0%��������5.9%�������Ƿ����ϸ��±�����2.4%��ú̿���ɺ�ϴѡҵ�۸�ͬ����45.7%��������6.6%�������Ƿ����ϸ��±���խ1.4%��ʯ��ú̿������ȼ�ϼӹ�ҵ�۸�ͬ����35.4%��������2.6%�������Ƿ����ϸ��±���խ0.5%��������ԭ�;��ۻ���2.8%���ϻ���ҵƷָ������3.3%���ϻ����Ƹֻ���8.8%���ϻ���ú������ú����5.1%��5.7%��LMEͭ����-2.1%��

ʮһ��PMI�����»�����С��ҵ�ɱ��������������

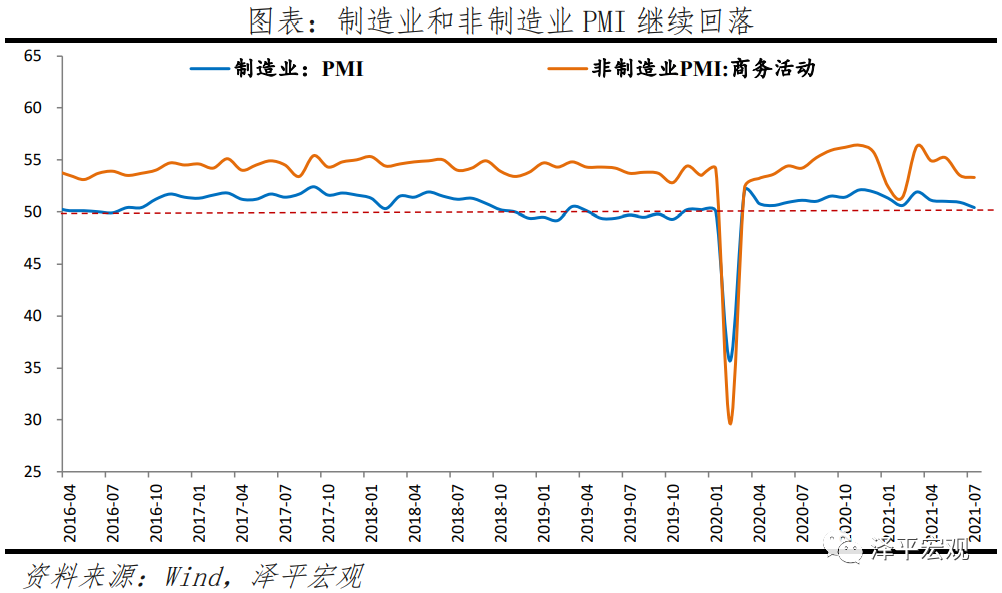

7������ҵPMIΪ50.4%���������»�0.5���ٷֵ㡣����ָ�����¶���ָ���ֱ�Ϊ51.0%��50.9%���ֱ�������»�0.9��0.6���ٷֵ㡣���ö��ܣ��¶���-����Ʒ��棩��ֵ�������»�1.1���ٷֵ㡣

����ҵPMI�����ö��������ĸ��»��䣬����������˫˫���䡣PMI����ָ��51.0%���������»�0.9���ٷֵ㡣�����ܵ����ڼ������������顢ԭ���Ϲ�Ӧ��ȱ����������������Ӱ�죬���ڸ��ɱ�����������Ż��йء��¶���ָ��50.9%���������»�0.6���ٷֵ㣬Ϊ��һ��͵㣻�³��ڶ���ָ��47.7%���������»�0.4���ٷֵ㣬���������������ٽ�ֵ���¡�

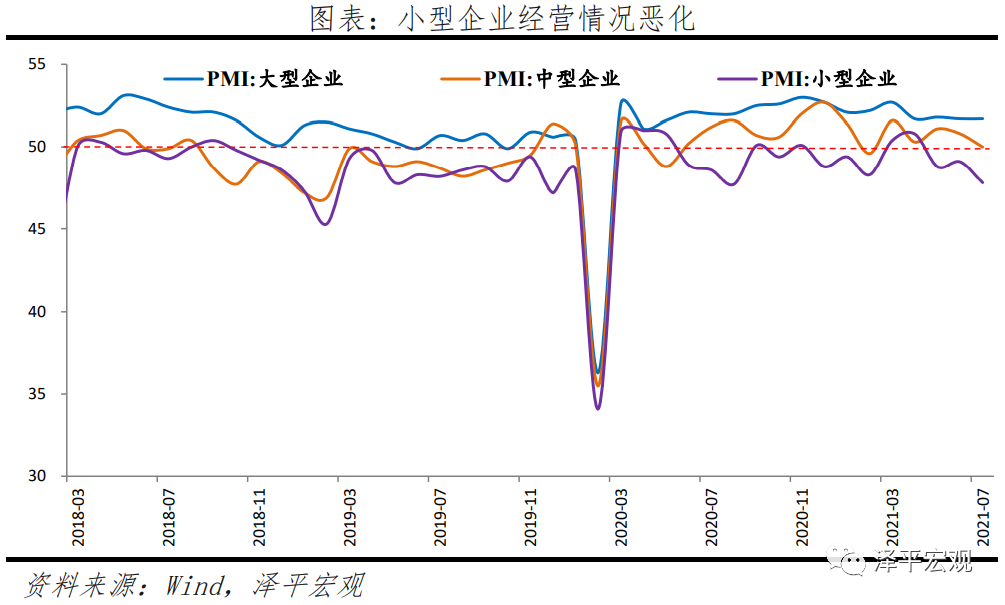

7�´��С�С����ҵPMI�ֱ�Ϊ51.7%��50.0%��47.8%�������±䶯0.0��-0.8��-1.3���ٷֵ㡣�ɱ�̧�����¶��������»����ؿ�ѹ����������ҵ�»����ٽ�㡢С����ҵ����3���������ٽ�ֵ���¡�С����ҵ�¶������³��ڶ���ָ���ֱ�Ϊ47.3%��41.9%���������»�1.5��4.7���ٷֵ㣻��ҵ�ɱ�ѹ���Լ�ѹ������ҵ��������С����ҵ����7��С����ҵ�ɹ���ָ��Ϊ48.2%���������»�1.4���ٷֵ㡣

7�·�����ҵ����ָ��Ϊ53.3%���������»�0.2�ٷֵ㣬���������Ż���

����ҵ����ָ��Ϊ57.5%���������»�2.6���ٷֵ㡣����ҵ�¶���ָ���ʹ�ҵ��Աָ���ֱ�Ϊ50.0%��52.1%�������±䶯-1.2��1.8���ٷֵ㣻��Ԥ�ڿ���ҵ��Ԥ��ָ��64.0%�����ڸ߾��������䡣

����ҵ����ָ��Ϊ52.5%��С������0.2���ٷֵ㡣����ҵ��������ڵ����21����ҵ�У���18����ҵ����ָ��λ���������䣬����������6��������ҵ���������������г�Ԥ�ڿ���ҵ��Ԥ��ָ��Ϊ60.1%������6����λ��60.0%���ϸ�λ�������䣬����ҵ��ҵ�Խ��ھ�Ӫ��չǰ�������ֹۣ�������·���䡢�������䡢������ݡ����Ź㲥���Ӽ����Ǵ������������������Ϣ�����������ҵҵ��Ԥ��ָ��λ��64.0%���ϣ������ڷ���ҵ���壬�����ҵ�����������ֽϿ�����̬�ơ�